영풍정밀 (036560)

수주잔고 사상 최대치, 안정적인 실적 시현 가능성 높아

영풍정밀의 지난 2 분기 수주잔고는 585 억원으로 분기 사상 최고치를 기록했다. 2 분기 실적 호전이 일회성이 아니라는 의미이다. 과거 대비 레벨업 된 에너지 가격이 동사의 펌프와 밸브 에 대한 견조한 수요를 지탱하고 있다. 또한 관계사인 고려아연, 영풍이 경쟁적으로 배터리, 수소 관련 신사업에 진입하는 것도 동사의 펌프와 밸브관련 매출액을 늘리는데 도움이 되고 있다. 주요 국가들의 금리인상으로 유가는 피크 대비 낮아지겠지만, 신냉전 체제로의 진입으 로 과거 기록한 50 달러 이하의 저유가 시대로의 회귀는 당분간 어려울 것으로 판단된다. 펌 프와 밸브사업이 주력인 동사에게 우호적인 영업환경이다.

고려아연, 영풍의 신사업 경쟁이 즐거운 회사

영풍정밀은 고려아연 29.5 만주, 영풍 8 만주를 보유하고 있다. 두 회사의 전일 종가 기준 합 산 가치는 2,300 억원이다. 자산 가치뿐 아니라 고려아연과 영풍이 경쟁적으로 신사업에 진출 하면서 동사의 펌프와 밸브 수요 매출이 증가하는 것도 긍정적이다. 고려아연의 전기차 배터 리 관련 동박, 황산니켈, 전구체, 수소사업과 영풍의 배터리 리싸이클링 사업 모두 펌프와 밸 브가 주요 부품으로 필요하다. 고려아연과 영풍의 지분 경쟁이 얼마의 강도로 진행될지, 언제 까지일지 알 수는 없다. 하지만, 박빙의 지분경쟁 시 영풍정밀이 보유한 지분이 가지는 의미 는 무시될 수 없는 수준이다.

절대 저평가 상태 지속, 방어주로의 가치 부각

동사는 신사업 진출로 중장기 기업가치가 상승할 가능성이 높은 고려아연과 영풍지분을 시가 총액보다 많이 보유한 상태이다. 올 해 두 업체로부터의 연간 배당액은 67 억원이고, 연말 기 준 순현금도 761 억원으로 추정된다. 금리인상에 따른 이자 수익도 증가할 것이 확실해 연간 이자와 배당수익이 내년에는 약 100 억원에 달할 것으로 추정된다. 본업인 펌프와 밸브는 다 양한 전방산업에 사용되고, 특히 동사의 내산성 펌프사업은 탁월한 경쟁력으로 마진이 높은 사업이다. 본업은 견조하게 성장하고, 지분과 순현금은 동사의 시가총액대비 약 2 배 크다. 불 안한 주식시장에서 방어주로의 매력이 높다. 동사에 대해 투자의견 BUY, 목표주가 17,000 원 을 유지한다. 불안한 주식 시장에 안정적인 투자대상이 될 수 있다고 판단된다.

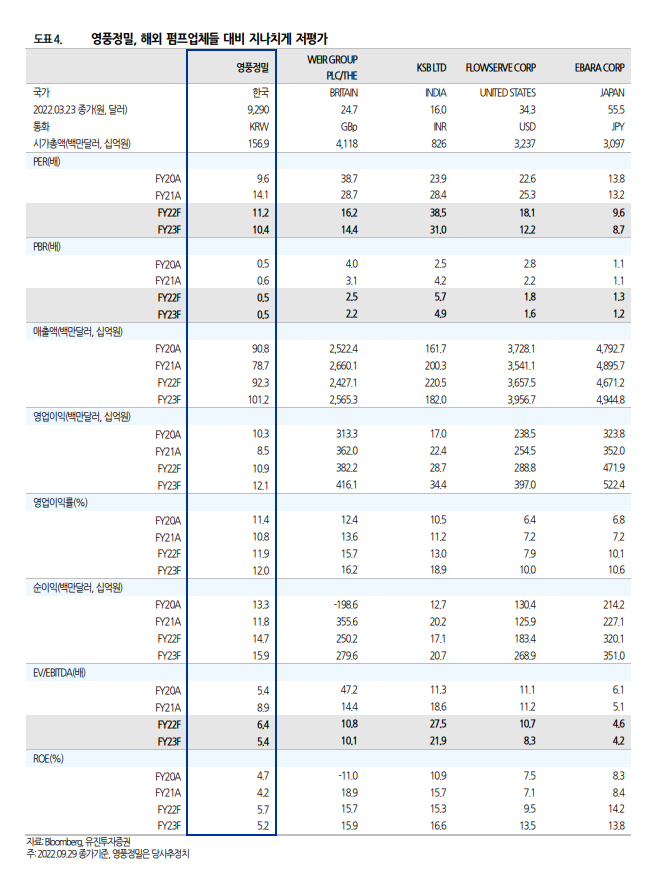

해외 펌프업체와 비교해도 저평가

금일 좋은 흐름을 보이고 있음

'투자 이야기' 카테고리의 다른 글

| 올해 무역적자 69.1조원 전망…1964년 이래 최대치 (0) | 2022.10.03 |

|---|---|

| 서진 시스템 (하반기 본격적인 실적 성장 전환 전망) (0) | 2022.10.03 |

| 테슬라의 주요 베터리 생산 협력 업체(CATL) in 2022 (0) | 2022.09.30 |

| 가파른 금리 인상에 따른 집값은 (렘군의 부동산 사관학교) (0) | 2022.09.30 |

| LG 전자 기업 분석 (2022.08 증권사 레포트 발췌) 2Q22 실적발표 Q&A 요약 (1) | 2022.09.30 |